Anti-Financial Crime

Definition einer Briefkastenfirma

Eine Briefkastenfirma ist eine eingetragene Geschäftseinheit, die nur auf dem Papier existiert und keine nennenswerten Vermögenswerte besitzt oder keine Geschäftstätigkeit ausübt. Die Briefkastenfirma gibt vor, eine angemessene Dienstleistung zu erbringen, um Geld zu waschen, Steuerzahlungen zu vermeiden oder illegale Gelder und ihren wirtschaftlichen Eigentümer zu verbergen.

Juristische Einordnung von Briefkastenfirmen

Grundsätzlich ist es nicht verboten, den Wohn- oder Firmensitz ins Ausland zu verlegen, um dort von steuerlichen Vorteilen zu profitieren. Wenn insofern gegenüber den Finanzbehörden ausreichend Transparenz über eine solche Gesellschaft im Ausland geschaffen wird, bewegt man sich rechtlich durchaus im legalen Raum.

Strafbar macht man sich allerdings, wenn das Ziel ist, Steuern dem Heimatland zu entziehen, indem man Vermögen vor den Finanzbehörden im Ausland versteckt. Darüber hinaus ist es selbstverständlich illegal, Gelder aus dunklen Kanälen wie Drogenhandel oder Terrorfinanzierung über solche Firmenkonstrukte zu waschen.

Der Autor

Table of Content

Regulatorische Anforderungen an Finanzinstitute

Als Reaktion auf die Veröffentlichung der Panama Papers hat die Bafin im Jahr 2016 verschärfte Kontrollen angewiesen. Dabei wurden 14 deutsche Banken aufgedeckt, die Geschäfte mit Briefkastenfirmen abwickelten und daraufhin Originaldokumente der vergangenen fünf Jahre an die jeweilige Abteilung für Geldwäscheprävention übermitteln mussten.

Aus regulatorischer Sicht fällt die Überwachung von Briefkastenfirmen unter die von der Bafin veröffentlichten Mindestanforderungen an das Risikomanagement von Banken, kurz MaRisk. Demnach sind Banken dazu verpflichtet, eine angemessene Risikokultur im Unternehmen zu entwickeln, diese zu etablieren und durchgängig zu fördern. Weiterhin sind insbesondere die erhöhten Sorgfaltspflichten laut Teil 3 §15 Abs. 6 GWG zu erfüllen, die ausreichende Informationen und Maßnahmen über die Geschäftsbeziehung von Antragsgegnern sicherstellen sollen.

Trotzdem ist der Kampf gegen die Steuerhinterziehung noch lange nicht gewonnen. Die im Oktober 2021 veröffentlichten Pandora Papers zeigten immer noch ca. 29.000 Briefkastengesellschaften auf, bei denen Steuervermeidungs- bzw. Steuerhinterziehungskonten über Offshore-Dienstleister gefunden wurden. Nach Schätzungen haben allein Deutsche mehr als 125 Milliarden Euro anonym im Ausland gelagert. Davon wurden laut einer EU-Studie knapp 7 Milliarden Euro an Steuern hinterzogen. Gegen solche Summen kann in Zukunft nur mit politischem Druck und Stärkung der Steuer- und Strafverfolgungsbehörden vorgegangen werden, die eine Basis für effektive Kontrolle schaffen, um grenzüberschreitende Firmenstrukturen offenzulegen und Verstöße gegen Geldwäschevorschriften adäquat zu sanktionieren.

Aufdeckungsmöglichkeiten im Transaktionsmonitoring

Im Finanzsektor werden üblicherweise AML-Software-Lösungen zur automatischen und kontinuierlichen Überwachung von Transaktionen eingesetzt, da ein manuelles Nachverfolgen schlichtweg unmöglich ist. Im Bereich der Transaktionsüberwachung gibt es wie in allen anderen Geldwäscheszenarien bestimmte Indikatoren, über die potenzielle Briefkastenfirmen identifiziert werden können. Dabei gibt es zwei verschiedene Methoden, um solche Gesellschaften aufzudecken: a) über ein eigenes Identifikationsmodell für Briefkastenfirmen und b) über einen Listenabgleich mit bereits identifizierten Briefkastenfirmen.

Bei der Modelllösung werden bestimmte Indikatoren spezifiziert, die auf das Vorhandensein einer Briefkastenfirma hinweisen. Das sind in der Regel ausschlaggebende Faktoren, wie der Firmensitz in Steueroasen, risikobehaftete Rechtsformen oder die Verbindung zu bekannten Briefkastenfirmen Adressen bzw. -Gesellschaften. Diese und andere Indikatoren werden mit unterschiedlichen Risikobewertungen gewichtet und ein gesamtheitlicher Schwellenwert festgelegt. Wird dieser durch einen oder mehrere Indikatoren Treffer überschritten, generiert dies einen Alert für die Gesellschaft, die innerhalb der Transaktion auffällig geworden ist.

Bei dem Listenabgleich wird eine sogenannte Watch List im AML-System hinterlegt, die potenziell sichere oder bereits identifizierte Briefkastenfirmen aufführt. Ist eine Entität der Watch List Teil einer Transaktion oder ähnelt dieser vom Namen, wird ein Alert im System erzeugt. Dazu werden häufig sogenannte High-Risk-Entity Szenarien benutzt, die speziell darauf ausgerichtet sind, hochrisikobehaftete Gesellschaften oder Kunden zu identifizieren.

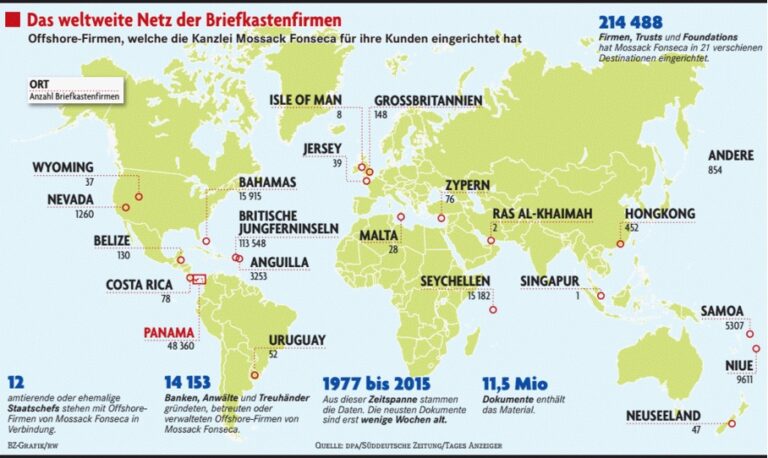

Als weitere wichtige Quellen für die Investigation zählen globale Listen, wie u.a. ICIJ und Worldcheck. Mit der Veröffentlichung der Panama Papers im April 2016 wurden ca. 216 000 Offshore-Firmen veröffentlich, die immer noch wichtiger Bestandteil für das Transaktionsmonitoring sind und viele von Zahlungen weltweit ausgeschlossen wurden. Nachfolgend eine Karte der Standorte der von den Panama Papers aufgedeckten Briefkastenfirmen.

Weitere Artikel

Quellen / Verweise:

[1] https://www.bafin.de/DE/PublikationenDaten/Jahresbericht/Jahresbericht2016/Kapitel3/Kapitel3_2/Kapitel3_2_2/kapitel3_2_2_artikel.html

[2] https://www.sueddeutsche.de/wirtschaft/banken-briefkastenfirmen-was-ist-legal-und-was-nicht-dpa.urn-newsml-dpa-com-20090101-160404-99-454998https://www.badische-zeitung.de/briefkaesten-am-ende-der-welt–120352708.html

[3] https://www.rnd.de/politik/pandora-papers-was-ist-eine-briefkastenfirma-wann-ist-sie-erlaubt-und-wann-verboten-O7LPZOKNECDLHS7YUX6XRE5B5M.html

[4] https://www.bafin.de/SharedDocs/Downloads/DE/Auslegungsentscheidung/dl_ae_aua_bt_ki_gw.pdf?__blob=publicationFile&v=7

[5] https://www.netzwerk-steuergerechtigkeit.de/pandorapapers-zeigen-der-karibische-briefkasten-ist-immer-noch-in-betrieb/?cn-reloaded=1